Pecuária bovina

Preços

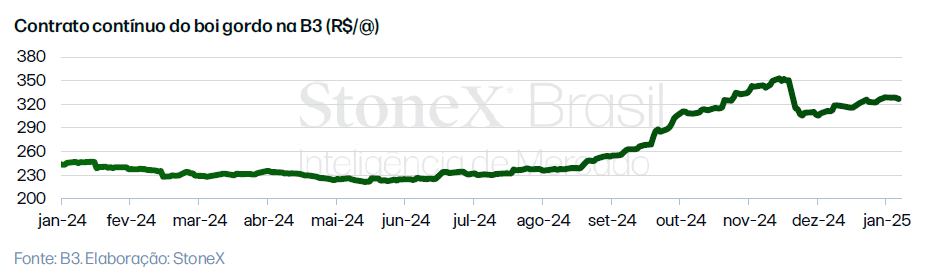

Após o novo recorde atingido no índice contínuo do Boi Gordo na B3 em novembro de 2024, com o maior valor já registrado, em R$ 352,15/@, o fechamento em dezembro apresentou um recuo de 8%, tendo fechado o ano em R$ 321,50/@. Porém, o início de 2025 observa um comportamento estável das cotações, dado que até a segunda semana de janeiro os preços voltaram a ser recuperar levemente, situando-se em R$ 328,05/@. No Mato Grosso do Sul o movimento das últimas semanas foi similar, uma vez que as praças de Três Lagoas e Dourados apresentaram mínimos recuos, enquanto Campo Grande voltou a observar um leve crescimento

Demanda

2024 foi o ano de maiores envios de carne bovina brasileira ao exterior, com o recorde de 2,54 milhões de toneladas exportadas, o que significou um aumento de 27% em comparação a 2023. Já em termos de receita, segundo a Secretaria de Comércio Exterior, foram registrados US$ 11,40 bilhões, o que representou um aumento de 20% em relação ao ano anterior. Os principais destinos foram: China (52,0%), Estados Unidos (7,4%), os Emirados Árabes Unidos (5,1%), Chile (4,3%) e Filipinas (3,6%). Já o Mato Grosso do Sul ocupou a quarta posição entre os maiores exportadores brasileiros, com uma participação de 10,1%, ficando atrás apenas do Mato Grosso (23,0%), de São Paulo (20,3%) e de Goiás (14,2%).

Para 2025, um dos principais temas será a demanda chinesa, não só pela sua já consolidada representatividade entre os destinos da carne brasileira, mas pelas possíveis implicações que uma investigação liderada pelo governo chinês poderia chegar a ter. Analisando todas as importações de carne, o Brasil é o principal fornecedor de carne bovina para a China.

Por um lado, agentes do mercado acreditam que a atitude possa vir de uma intenção para proteger o mercado local, que observa o menor nível de preços dos últimos cinco anos. Por outro lado, é enfatizado também que a qualidade da carne brasileira é superior à oferecida pelo mercado local, e que os produtores chineses não possuem capacidade de fazer frente às suas necessidades, ainda mais porque o consumo interno vem crescendo constantemente. As investigações, anunciadas no final de 2024, deverão tomar parte importante do primeiro semestre de 2025, com as compras da China sendo seguidas de perto nas próximas semanas.

Oferta

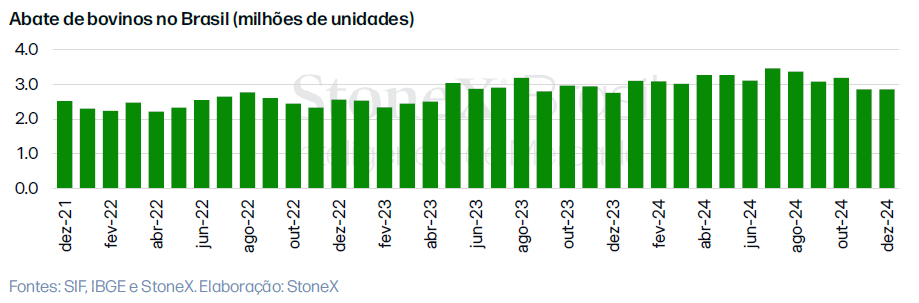

Na sua estimativa mensal de abates e oferta de carne, a StoneX divulgou os dados para dezembro/24. A estimativa, feita com base nos números SIF, indicou que 2,86 milhões de bovinos foram abatidos no período, o que sinaliza um fechamento de ano estável, uma vez que a diferença com novembro foi de somente 0,1%.

Por sua vez, o abate das fêmeas teve uma recuperação mensal de 13%, após quatro meses consecutivos de baixas (totalizando 1,31 milhão de cabeças abatidas). A participação das fêmeas no total igualmente aumentou, passando de 30,5% para 34,3%.

Perspectivas

Perspectivas

Assim como no caso dos preços físicos, os contratos futuros tiveram uma recuperação entre o final de 2024 e o começo de 2025. Para o período entre janeiro e fevereiro, a média fica em R$ 330/@, os preços futuros para julho estão em R$ 332/@, e houve inclusive uma negociação para outubro pelo valor de R$ 345/@, mostrando que até o momento as expectativas se encontram firmes em relação ao que se espera para este novo ano.

O principal fundamento de mercado para essas cotações é a virada de ciclo, uma vez que os animais de reposição vêm mantendo igualmente valores firmes. Já pelo lado da demanda, além da China, as compras dos EUA serão seguidas de perto, uma vez que em menos de quinze dias, os envios de janeiro já atingiram 85% da cota de exportação, mostrando uma forte demanda da maior economia do mundo, o que abre o debate se esse espaço poderia ser aumentado futuramente.

O principal fundamento de mercado para essas cotações é a virada de ciclo, uma vez que os animais de reposição vêm mantendo igualmente valores firmes. Já pelo lado da demanda, além da China, as compras dos EUA serão seguidas de perto, uma vez que em menos de quinze dias, os envios de janeiro já atingiram 85% da cota de exportação, mostrando uma forte demanda da maior economia do mundo, o que abre o debate se esse espaço poderia ser aumentado futuramente.

Soja

Nas últimas semanas, as cotações da soja em Chicago voltaram a superar o patamar de USD 10,00/bu, em meio a preocupações com o clima na América do Sul e da revisão negativa da safra norte-americana 24/25.

Desde meados de dezembro, condições mais secas na Argentina e no Sul do Brasil têm gerado preocupações com a possibilidade de perdas de potencial produtivo da soja, após um bom padrão de chuvas desde o final de outubro.

A StoneX já aponta perdas de produtividade no Rio Grande do Sul, principalmente considerando as variedades de ciclos super precoces e precoces, que se encontravam em fase crítica e estão sofrendo mais com o déficit hídrico. As perdas, no entanto, são distintas nas diversas áreas do estado, sendo, nesse momento, mais severas em regiões como o Noroeste, Missões e Região Central, que se destacam na produção de soja com o potencial da safra gaúcha, antes estimado em 23,4 milhões de toneladas, passando para cerca de 20,98 milhões de toneladas.

A StoneX já aponta perdas de produtividade no Rio Grande do Sul, principalmente considerando as variedades de ciclos super precoces e precoces, que se encontravam em fase crítica e estão sofrendo mais com o déficit hídrico. As perdas, no entanto, são distintas nas diversas áreas do estado, sendo, nesse momento, mais severas em regiões como o Noroeste, Missões e Região Central, que se destacam na produção de soja com o potencial da safra gaúcha, antes estimado em 23,4 milhões de toneladas, passando para cerca de 20,98 milhões de toneladas.

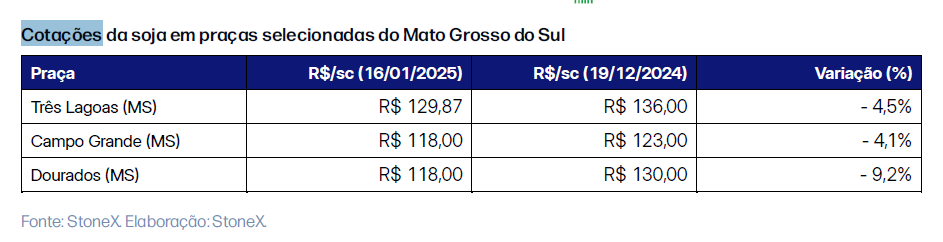

Ressalta-se que o estado de Mato Grosso do Sul também está enfrentando desafios relacionados ao clima. Mesmo assim, é importante pontuar que mesmo com uma redução da produtividade mais ao sul do país, a safra brasileira ainda deve ser recorde, com outros estados, inclusive, podendo registrar revisões positivas de produção. Com a colheita avançando, os números devem ficar mais acurados nas próximas semanas.

A Argentina também se deparou com uma situação semelhante, de falta de chuvas, com piora nas condições das lavouras, com algumas estimativas indicando que a produção nacional de soja poderá ficar abaixo de 50 milhões de toneladas.

De qualquer forma, por enquanto, mesmo com algumas perdas de safra na América do Sul e com o USDA cortando a safra 24/25 dos EUA para 118,8 milhões de toneladas, o balanço de oferta e demanda mundial da soja ainda ficaria confortável, sem restrições pelo lado da oferta, situação que pode acabar limitando altas mais significativas dos preços.

Milho

Milho

Os preços do milho vêm reagindo de forma positiva no mercado internacional nas últimas semanas. Com os contratos voltando a operar acima dos US¢470/bu em Chicago. Na virada do ano, os preços vinham subindo seguindo bons dados de demanda nos EUA, tanto do lado do consumo doméstico quanto das exportações.

No entanto, a tendência de alta se firmou de fato com a divulgação do Relatório de Oferta & Demanda do USDA, no último dia 10 de janeiro, que trouxe um corte na produção dos EUA. Com isso, o mercado tem se deparado com perspectivas de um balanço mais apertado.

Além do balanço mais apertado do que vinha sendo trazido até o final de 2024, o mercado de milho também encontra fundamentos mais fortes do ponto de vista das perspectivas para 2025. A entrada do novo governo Trump nos EUA nesse mês de janeiro – e a consequente imposição de uma política tarifária mais protecionista – traz temores para diversas commodities que o país exporta.

Nesse contexto, as exportações de milho são vistas com riscos mais limitados, uma vez que os destinos de milho dos EUA são mais diversificados, além de serem menos dependentes da China – provável alvo prioritário das políticas tarifárias de Trump – em comparação a outras commodities agrícolas que os EUA exportam, como a soja.

Ainda assim, esses fundamentos mais favoráveis podem sugerir algum ganho de área plantada com a chegada da primavera no hemisfério norte, o que pode trazer alguma pressão do lado da oferta. De qualquer forma, a demanda se mostra, até o momento, mais favorável.

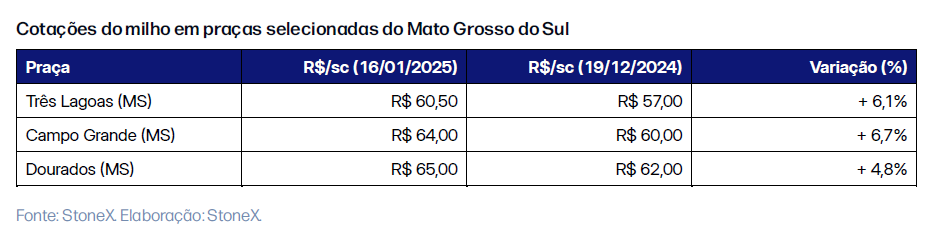

No Brasil, o mercado está atento ao desenvolvimento da primeira safra, que tem apresentado poucas manchetes negativas nas últimas semanas. Um assunto que veio movimentando o mercado doméstico foram as secas na região Sul do país, mas os impactos no cereal parecem ser menos significativos se comparados com a safra de soja, por exemplo.

As atenções se centrarão a partir das próximas semanas na safrinha, que já começa a ser plantada em algumas regiões do Centro-Oeste. Um regime excessivamente chuvoso vem atrasando a colheita da soja – e, consequentemente o plantio do milho safrinha – em algumas áreas do Mato Grosso e de Goiás, o que deve aumentar os riscos da segunda safra, que pode acabar semeada em uma janela menos ideal.